結婚して、家族も増えたころ「じゃあ、そろそろ持ち家でも」となるのはよくあることです。

しかし、賃貸とは違って持ち家となると何千万円の借金をします。「本当に返していけるのか?」と不安になるのも当然でしょう。そこで今回は、どちらにすべきかをお金の視点から考えたいと思います。

<記事の内容はこんな感じ>

1. 賃貸と持ち家はどっちがお得かはあなた次第

2. 賃貸と持ち家にかかる費用を徹底比較してみた

<2DKで家賃7万円か4LDKで毎月返済8万円か>

<持ち家には返済額以外にも出費がかかる>

3. 今が最低金利と言われているのもポイント!

4. まとめ

1.賃貸と持ち家はどっちがお得かはあなた次第

大前提として知っておいてもらいたいのが、賃貸と持ち家のどちらを選ぶかはあなた次第です。

例えば、頻繁に引っ越しをしていて2〜3年先どこにいるか分からないような方と、すでに固定の仕事があってこれから同じ土地に住みつづけるであろう方とではそもそもの条件が異なります。

そこで重要となるのが誰かの意見ではなく、自分がどうしたいのかを考えることです。

「元も子もないじゃん」と言われそうですが賃貸には賃貸の、持ち家には持ち家の魅力があるので一概にどちらが正解というのはありません。あくまで誰かの意見は参考程度にとどめておくべきです。

2.賃貸と持ち家にかかる費用を徹底比較してみた

誰かの意見は参考程度にとのことですが、1つだけ注意したいのはどちらを選択するにせよ「支払えるか」は考えておきましょう。そこで、賃貸と持ち家にかかるであろう費用を比較してみました。

<2DKで家賃6万円か4LDKで毎月返済8万円か>

4人家族だとするとアパートでは少なくとも2DK以上、持ち家であれば4LDKは欲しいところ。持ち家の方が広いのは、せっかく持ち家にするのであれば1人1部屋は欲しいと考えたためです。

では、2DKのアパートの家賃と4LDKの持ち家の毎月返済額を比較してみましょう。

・2DKのアパート…6万円/月

・4LDKの持ち家…8万円/月

アパートの家賃は地域によって異なりますが、那覇市の平均は2DKでおよそ6万円。持ち家の毎月返済額は借入額2,500万円に固定金利1.3%の35年ローンだとして、およそ8万円を想定しています。

4人家族であれば2DKのアパートも4LDKの持ち家も支払額にそれほど大きな差はありません。あくまで借りているだけのアパートより、自分の資産になる持ち家を選ぶのは1つの選択肢です。

<持ち家には返済額以外にも出費がかかる>

毎月の家賃と返済額で比較すると持ち家に魅力があるように思いますが、忘れてはいけないのが持ち家には返済額以外にも出費がかかるということです。

・固定資産税…10万円/1年

・外壁修理…130万円/15年

・トイレ交換…25万円/10年

・お風呂交換…100万円/10年

・キッチン交換…130万円/15年

持ち家で必ずかかるのは固定資産税だけ。ですが快適に住みつづけるのであれば外壁やトイレ、お風呂などの修繕も考えておきましょう。メーカーにもよりますが10〜15年で修繕が必要です。

しかし、いきなり修繕費に200万円や300万円も用意するのは大変なので、毎月の積立をしていきます。修繕費の積立を3万円したとして、返済額8万円と合わせると毎月11万円の出費です。

お財布に余裕のある方ならまだしも、一般的な収入ではちょっと厳しいところがありますよね。

3.今が最低金利と言われているのもポイント!

持ち家を購入するときに考えるのが「頭金」をいくら用意するかでしょう。300万円〜500万円も用意できれば、借入額を減らせるので毎月返済額も抑えることができます。

・借入額2,500万円だと毎月返済額はおよそ8万円

・借入額2,000万円だと毎月返済額はおよそ6万円

※固定金利1.3%で計算しています。

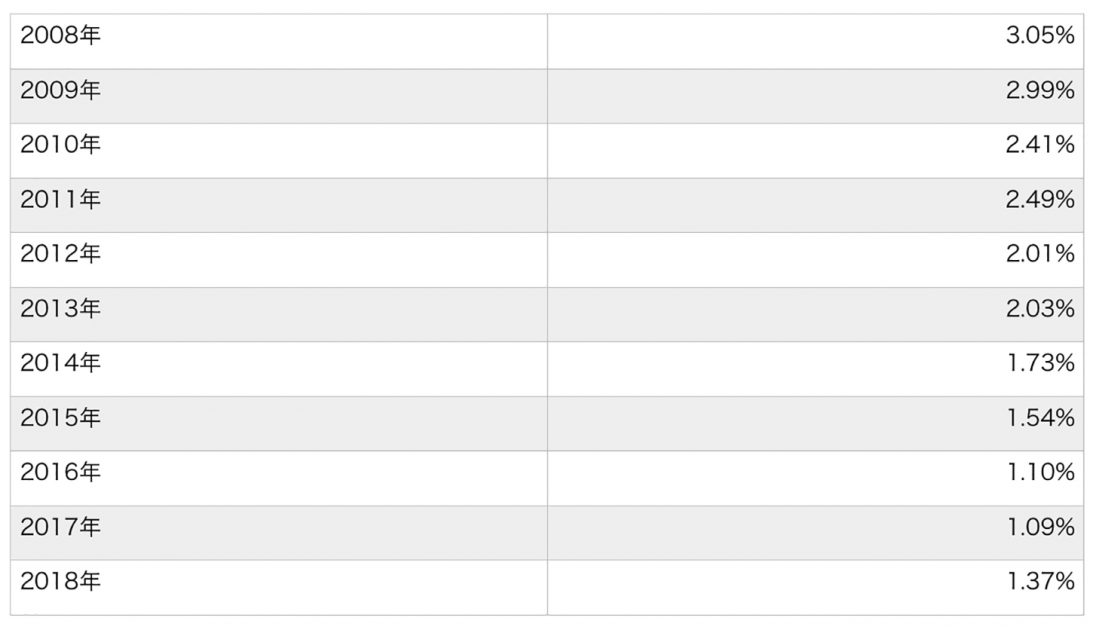

ただし、ここで忘れてはいけないのが「今が最低金利」と言われていることです。

上の表からも分かるように、2008年から2017年まで徐々に金利は下がってきています。しかし、2018年になると金利は上がってきていて、以降の未来も上がっていくことが予想されているのです。

例えば、借入額2,000万円で固定金利1.3%と2.3%を比較してみました。

・固定金利1.3%だと総支払額はおよそ2,478万円

・固定金利1.4%だと総支払額はおよそ2,898万円

つまり、たった金利が1%上がるだけで総支払額が420万円も増える訳です。すぐ1%も上がることはまずないですが、これから数年かけてであれば1%どころか2%上がることも考えられます。

せっかく何年もかけて頭金を貯めたとしても、金利が上がれば総支払額で相殺されてしまうことに。最低金利の今のうちに持ち家を買うのか、賃貸で頭金を貯めるかはあなたの考え方次第です。

4.まとめ

賃貸だからダメで、持ち家だから良いということではありませんし、むしろ生活が苦しくなってまで持ち家を選ぶのはおすすめしません。万が一、支払えなくなれば持ち家を失うことになります。

しかし、今の生活に余裕があるのであれば、金利が上がる前に持ち家について考えることはおすすめです。ぜひ、今後の人生のためにも1度、賃貸か持ち家かについて家族で検討してみてくださいね。

お気に入り

お気に入り